Quanti di noi hanno conservato in un cassetto il vecchio libretto di risparmio regalato dai nonni durante l’infanzia? Quello con i disegni colorati, i timbri manuali e il saldo annotato in penna. Negli ultimi anni, storie di persone che hanno ritrovato questi “tesori dimenticati” e hanno incassato cifre inaspettate hanno iniziato a circolare online e sui social. Alcuni libretti, infatti, hanno accumulato interessi nel corso dei decenni, trasformandosi in veri e propri sorpresi. Ma non tutti i vecchi libretti valgono una fortuna: il valore di questi strumenti dipende da diversi fattori, tra cui il tipo di prodotto, gli interessi maturati nel tempo e lo stato giuridico del rapporto.

Un libretto di risparmio dimenticato può ancora contenere somme significative grazie agli interessi capitalizzati negli anni, specialmente se aperto in periodi di tassi più alti. Prima di correre in banca, però, è importante capire come funzionano davvero questi prodotti e quali sono le procedure per verificare il valore effettivo e incassare le somme.

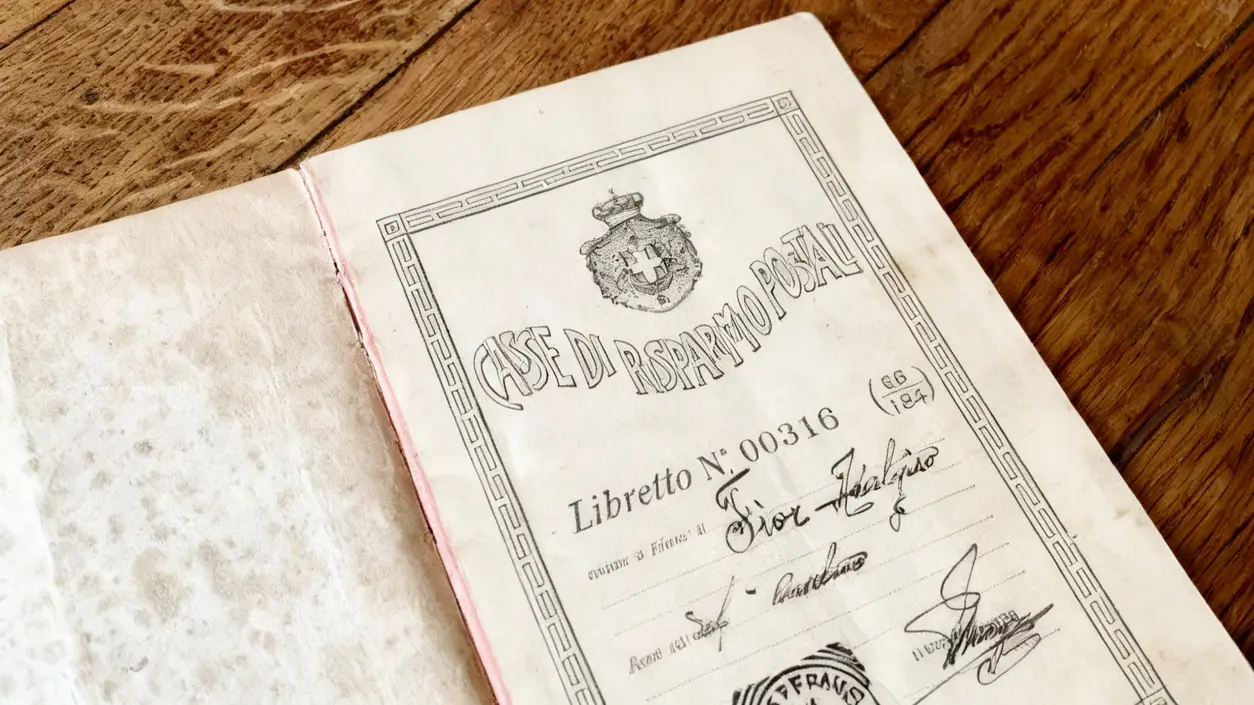

Il libretto di risparmio infantile: cos’era e come funzionava

I libretti di risparmio per bambini rappresentavano uno strumento classico di educazione finanziaria nelle famiglie italiane. Genitori e nonni li regalavano ai più piccoli per insegnare l’importanza del risparmio, versando cifre modeste ma regolari. Questi libretti potevano essere nominativi, al portatore oppure intestati ai genitori, a seconda della banca o dell’istituto di credito emittente.

Il funzionamento era semplice: si versava denaro allo sportello, gli interessi venivano calcolati e capitalizzati annualmente, e il saldo era aggiornato manualmente sul libretto mediante timbri e annotazioni scritte. A differenza dei moderni conti correnti, non c’era un estratto conto automatico: il libretto fisico era l’unico documento del saldo e dei movimenti. Nel corso degli anni, molti di questi libretti sono stati abbandonati, soprattutto quando le famiglie si sono trasferite, hanno cambiato banca o i beneficiari hanno raggiunto l’età adulta senza accedervi.

Perché alcuni libretti valgono molto più del ricordo

La ragione principale per cui un vecchio libretto può contenere una cifra inattesa risiede negli interessi maturati e capitalizzati nel corso dei decenni. Se il libretto è stato aperto negli anni ’80 o ’90, quando i tassi di interesse erano significativamente più alti rispetto a oggi, anche versamenti iniziali modesti possono aver generato interessi considerevoli. Un PAC da 100 euro al mese nel corso di 18 anni, con un rendimento medio del 5% netto annuo, potrebbe trasformarsi in oltre 35.000 euro a fronte di soli 21.600 euro versati.

Un altro fattore è l’effetto dei libretti “dormienti”: se non si sono effettuati movimenti per molti anni, il saldo riportato sul libretto fisico potrebbe non rispecchiare il valore effettivo registrato dai sistemi bancari. Inoltre, in rari casi, errori contabili o prodotti indicizzati possono aver creato discrepanze positive tra quanto ricordiamo e quanto effettivamente accumulato.

Come verificare se il tuo libretto ha ancora valore

Se possiedi un vecchio libretto, la prima cosa da fare è leggere attentamente il documento: controlla la banca o l’istituto emittente, la data di apertura, l’ultimo saldo annotato e l’eventuale data di scadenza. Verifica anche se il libretto è nominativo, al portatore o di minore.

Successivamente, consulta i siti ufficiali di Poste Italiane, della tua banca, della Banca d’Italia o del Ministero dell’Economia e delle Finanze. Se la banca è stata incorporata in un altro istituto, i dati dovrebbero essere disponibili presso la banca che ha effettuato l’acquisizione. Se il libretto risulta “dormiente” (inattivo da molti anni), potrebbe essere stato trasferito a fondi gestiti da enti pubblici e sarà necessario avviare una procedura di recupero.

Documenti e procedure per incassare

Per riscuotere le somme, porta il libretto originale in banca o alle Poste, insieme a un documento d’identità e al codice fiscale. Se il titolare è deceduto, sarà necessario un certificato di successione e la documentazione relativa agli eredi. Se la banca o lo sportello non è più reperibile, rivolgerti alla Consap (Agenzia delle Entrate) o consulta il registro dei conti dormienti.

Lo sportello ti fornirà un estratto storico aggiornato del libretto, il saldo corrente e lo stato giuridico del rapporto. I tempi di accredito variano solitamente da pochi giorni a alcune settimane, a seconda dell’istituto e della complessità della pratica. Tieni presente che su interessi e rivalutazioni potrebbe essere applicata la tassazione ordinaria (12,5% per i buoni fruttiferi postali, 26% per altri prodotti).

Ostacoli frequenti e come affrontarli

Uno dei principali rischi è la prescrizione: i diritti su depositi inattivi possono decadere dopo un determinato periodo, variabile a seconda della normativa applicabile e del tipo di libretto. Se il libretto è smarrito o deteriorato, dovrai denunciare lo smarrimento e richiedere un ammortamento presso l’istituto: la banca provvederà a bloccare il vecchio e ad emetterne uno nuovo con lo stesso saldo.

Nel caso di conti intestati a persone defunte, la procedura si complica perché entra in gioco la successione. Se ci sono più eredi, la banca richiede documentazione aggiuntiva e il consenso di tutti i beneficiari. Se l’importo è elevato o il rapporto con la banca è contenzioso, potrebbe essere utile rivolgersi a un avvocato.

Come proteggiti dalle truffe

Online circolano molte promesse di “recupero facile di soldi dimenticati” da parte di intermediari che chiedono commissioni anticipate. Diffida di questi servizi: i canali ufficiali (banche, Poste, Banca d’Italia, Consap) non richiedono mai commissioni preventive. Verifica sempre gli URL e non fornire dati sensibili a siti non ufficiali. Se riconosci una possibile truffa, segnalala all’Autorità Garante della Concorrenza e del Mercato o alle associazioni dei consumatori.

Domande frequenti sui libretti dimenticati

- Come faccio a sapere se il mio libretto è prescritto? Consulta l’istituto emittente o la Banca d’Italia: il termine varia, ma generalmente va dai 5 ai 10 anni di inattività.

- I libretti al portatore valgono ancora? Sì, ma dovrai recarti in banca con il libretto originale; questi prodotti sono più vulnerabili allo smarrimento.

- Posso incassare un libretto intestato a mio figlio ormai adulto? Se tu sei il titolare e tuo figlio è un beneficiario, dovrete presentarvi insieme o delegare formalmente.

- Se la banca è fallita, a chi mi rivolgo? Alle Poste (se postale), alla banca subentrante o alla Banca d’Italia.

- Vale la pena incassare se i costi superano il saldo? Generalmente sì, perché banche e Poste non applicano costi di riscossione su libretti di risparmio.

Vale davvero la pena cercare?

La risposta realistica è: non tutti i libretti nascondono una fortuna, ma alcuni casi possono realmente sorprendere. Anche se il tuo libretto contiene solo una cifra modesta, il beneficio collaterale di mettere ordine nei vecchi rapporti bancari e di evitare future complicazioni vale l’investimento di tempo. Prendi il tempo di controllare i cassetti, le scatole in soffitta e i documenti di famiglia conservati. Da semplice ricordo di infanzia, quel vecchio libretto potrebbe trasformarsi in un piccolo “regalo” del passato, e verificare merita sempre la pena.